Toť opět otázka.

Není to však volba, kdy bychom si měli vybrat mezi něčím vysloveně dobrým a něčím špatným. Ve své podstatě každé spoření na stáří (alespoň my) bereme jako velké plus. Odkládání peněz na pozdější časy je, jak jsme již mnohokrát zdůraznili, velmi důležité. Některé metody, nebo lépe řečeno produkty, jsou však lepší než jiné.

A stejně je to i u “penzijek”.

Ta otázka, jestli byste si zvolili staré nebo nové, je trochu zavádějící. Protože tuhle volbu už učinit nemůžete. Stát uzavírání “starého penzijka”, čili penzijního připojištění povolil jen do 30.11.2012. Pak už nebylo možné tento spořící produkt sjednat. Produkt nezaniknul, pouze se úspory převedly do takzvaného Transformovaného fondu, kde se stále zhodnocují. Od 1.1.2013 jste si ale mohli zřídit “nové penzijko”, čili doplňkové penzijní spoření.

Dotaz by tak vlastně měl znít, jestli chcete dále pokračovat s penzijním připojištěním, nebo byste dali přednost doplňkovému penzijnímu spoření. Laik nepozná rozdíl. Do obou produktů klienti posílají každý měsíc určitou částku. Oba produkty zhodnocují peníze. Jeden z těch dvou produktů však má ve svém výnosu navrch před tím druhým.

Prozaicky to popíšeme na příkladu.

Představte si, že jste podnikatelé. Ať je to taková pěkná česká paralela, vyrábíte například boty. Ve své fabrice máte jeden stroj na boty. Ano, pro názornost to zjednodušujeme. Ten stroj vyrobí 1000 párů bot za měsíc. Pracuje dobře, bez chyb, nezasekává se. Je to prostě dobrý pracant. Ten stroj máte ve své fabrice 15 let. Pořád zvládne vyrobit 1000 párů bot měsíčně. Jste s ním spokojení. Vlastně Vás ani nenapadne, že by mohlo být něco lepšího. Ten stroj je spolehlivý, vyrábí boty a díky němu vyděláváte slušné peníze.

Jenže technologie jde stále kupředu. Na trh se dostal nový typ tohoto stroje. Vypadá stejně, jeho pořizovací cena je stejná jako u jeho předchozího modelu, bere si stejné množství energie a zvládne jej obsluhovat stejné množství dělníků. Ten stroj však zvládne místo 1000 párů bot za měsíc vyrobit 2000 párů bot. Čili dvakrát tolik, co ten předchozí stroj. Firma, která stroj nabízí Vám navíc ten starý stroj zadarmo demontuje, odveze, přiveze nový a uvede jej do provozu. Obnovili byste v takovém případě svoji výrobní technologii, abyste vyráběli více bot? To je asi hloupá otázka, že?! Každý správný podnikatel by po takovém “upgradu” ihned skočil.

A stejné je to vlastně s tím penzijkem. Na starém penzijním připojištění, resp. transformovaném fondu, není nic špatně. Zhodnocuje svým klientům peníze? Ano. Představuje relativně bezpečný způsob pro spoření na penzi? Ano. Ale v roce 2022 už je to zastaralý nástroj, který dlouhodobě nevydělává tolik, kolik zvládne vydělávat jeho nástupce. Průměrné dlouhodobé zhodnocení prostředků ve fondech penzijního připojištění se pohybuje kolem 1 – 2 %.

V případě doplňkového penzijního spoření s dynamickou investiční strategií se však jedná o zhodnocení nad 6 %. A věřte, že při spořícím (resp. investičním) horizontu 20 a více let je to “setsakramentský” rozdíl.

Přitom je ten produkt stejný, jen se s investovanými prostředky nakládá trochu jinak. Člověk si vlastně může diktovat, jakým způsobem chce peníze zhodnocovat, a zvolí si investiční strategii. Typicky si lze vybrat mezi konzervativní, vyváženou a dynamickou. A právě ta dynamická přináší v dlouhodobém investičním horizontu zhodnocení 6 a více %.

Následující modelace ukazují, jak velký rozdíl vzniká při spoření v transformovaném fondu a v doplňkovém penzijním spoření.

Níže sledujte spoření v transformovaném fondu, kdy člověk začal odkládat 1.000 Kč měsíčně od svých 30 do 60 let.

![]()

A teď v případě doplňkového penzijního spoření po stejnou dobu se stejnou měsíční částkou.

To je změna, co říkáte? Přesně je to rozdíl 645.289 Kč!

Co je však neměnné je státní podpora, kterou stát přispívá střadatelům. Pokud účastník doplňkového penzijního spoření přispívá 300 – 999 Kč měsíčně, stát mu dá “ze svého” 90 Kč + 20 % z té částky nad 300 Kč. Maximálně však 230 Kč. A to se týká i vyšších příspěvků nad 1.000 Kč měsíčně. Stát nejvýše přispěje 230 Kč za měsíc. A to ve finále není málo. Při měsíční platbě 1.000 Kč Vám dá stát vlastně 23 % navrch…jen tak. Jako poděkování za to, že myslíte na svoji budoucnost. Zkuste požádat zaměstnavatele, aby Vám přispěl každý měsíc 23 % navrch k výplatě. Co se asi stane?!

Zaměstnavatel Vám sice nemusí zvednout výplatu, ale může Vám přispívat do “nového penzijka”, stejně dobře jako do starého. A pokud si sám člověk přispívá více než 3.000 Kč měsíčně, může náklady do výše 24.000 Kč dát do daní. To ocení zejména podnikatelé.

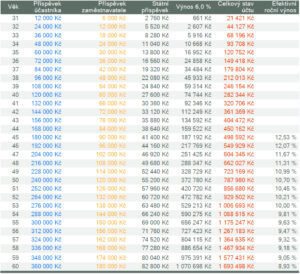

Když jsme u toho příspěvku zaměstnavatele – Jak vypadá rozdíl při odkládání částky 1.000 Kč měsíčně po dobu 30 let s příspěvkem zaměstnavatele 500 Kč měsíčně do transformovaného fondu? Podívejte se na modelaci níže.

![]()

A jak to vypadá ta samá situace jen s rozdílem v odkládání do doplńkového penzijního spoření?

Opět naprosto propastný rozdíl ve zhodnocení. Přes 900.000 Kč více! Myslíme, že zde se opravdu vyplatí uvažovat o přestupu do DPS.

Jeden velký rozdíl bychom u doplňkového penzijního spoření oproti penzijnímu připojištění našli. Dříve šla polovina nahromaděných prostředků po 15 letech vybrat bez sankce. To teď nejde. Bez sankce lze naspořené peníze vybrat až po úderu šedesátých narozenin střadatele. V tomto vidíme jasný záměr státu. Snaží se, aby si lidé skutečně spořili na svou penzi a nevybírali peníze předčasně. Za nás je to férový přístup.

Co jsme Vám tímto článkem chtěli připomenout je fakt, že je na trhu nový produkt, nový stroj na peníze. Nemusíte vynakládat takřka žádné úsilí, abyste na něj dosáhli. Přechodem na něj však získáte daleko efektivnější a větší zhodnocení, které Vám pomůže s hospodařením.

Ano, mohli byste se spokojit se starým penzijkem. Funguje dobře, funguje bez problémů, vydělává, nezasekává se. Ale to byste nebyli dostatečně efektivní při hospodaření ve své firmě, ve své domácnosti.

Z určitého pohledu bychom spoření ve “starém penzijku” mohli přirovnat k cestování. Představte si, že se chcete dostat za kamarádem, které bydlí naproti přes ulici. Asi nebudete brát auto. Jen ulici přejdete a jste tam. Pak chcete zajet do kina ve městě 20 km od Vás. Pěšky je to daleko, takže to už nasednete do auta a za chvíli tam jste. A nakonec si chcete dopřát exotickou dovolenou u moře na sousedním kontinentu. V tomto případě nastoupíte do letadla a letíte.

Nepůjdete pěšky. Nepojedete autem. Vždy zvolíte ten nejlepší prostředek, jak se do vybraného cíle dostat. A setrvávat ve starém penzijku je stejné, jako se pokoušet dostat do exotické destinace pěšky nebo autem. Trvá to věčnost a vlastně to nedává smysl. K Vašim cílům Vás přiblíží vhodný dopravní prostředek. A co se týče spoření na Vaši penzi, je ekvivalentem letadla právě to doplňkové penzijní spoření.

Peníze můžete zhodnocovat buď dobře, nebo špatně. Psali jsme o tom i v jednom z našich předchozích blogových článků Jak spořit na důchod. Podle nás tkví největší přínos právě v tom efektivním zhodnocení a složeném úročení.

Pokud máte ještě stále transformovaný fond, můžeme se Vám bezplatně postarat o jeho převod. Budete tak lépe zhodnocovat své peníze a přijdete si o pěkných pár stovek tisíc navrch.

Pošlete nám mail na adresu jaroslav@financnikancelar.cz, do předmětu uveďte „KONZULTACE DPS“ a do těla emailu uveďte výši své měsíční úložky. My Vám spočítáme a ukážeme, jak velký rozdíl bude ve výnosech Transformovaného fondu a doplňkového penzijního spoření zrovna ve Vašem případě.

Mějte skvělý a úspěšný den!