Finanční produkt jménem hypotéka jistě znáte. Není potřeba jej nějak složitě popisovat. Je to zkrátka úvěr u banky krytý zástavním právem k nemovitosti.

V tomto blogu nebudeme rozebírat, proč si vzít nebo nevzít hypotéku. To je vlastně věc každého z nás. Někdo chce skutečně sázet na “jistotu” vlastního bydlení. A dává mu tak smysl “arestovat” se úvěrem k jedné nemovitosti a jednomu místu, kde bude dalších 30 let (doufejme) spokojeně žít.

Fakt, že přístup k nákupu nemovitosti jako k nákupu investice je již trochu pasé, tam najdete také. Podívejte se na vývoj současných cen nemovitostí. Tempo růstu cen již polevuje. Brzy se, podle nás, zastaví. Nemáme sice patent na pravdu, ale selský rozum napovídá, že pak přijde znatelné ochlazení realitního trhu včetně poklesu cen nemovitostí.

Nicméně i přesto chápeme tu touhu lidí bydlet ve vlastním. Chtějí se někam v životě posunout. Chtějí založit rodinu na společné hromádce. Doufáme jen, že to takoví lidé mají skutečně dobře odpřemýšlené, a nedělají to jenom “protože se to tak dělává”.

Když už si tu hypotéku berete..

.., zkuste nad tím přemýšlet trochu jinak. Lidé k tomuto produktu, nebo lépe řečeno k následnému money managementu, přistupují takovým tradičním způsobem. Třeba takovýmto:

“Mám velký dluh u banky, proto jej musím rychle splatit.”

Jinými slovy si splácení úvěru dají ne například na 30 let, ale na 20 let. Budou tak sice splácet vyšší částku každý měsíc, ale naopak splatí ten úvěr rychleji. Logika je to bezchybná. Jenže! To je ten krátkodobý pohled na věc. Představte si tu situaci. Budete každý měsíc dávat třeba i 50 – 60 % svých příjmů na hypotéku. Na všechny ostatní věci Vám tak zbyde méně peněz. A těmi ostatními věcmi jsou třeba jídlo, drogerie, koníčky, kultura. Jak zábavný a bezpečný bude život na takové hraně. Prostě platíte bydlení a jen se modlíte, aby vydrželo auto a pračka. Dovolenou si dopřejete jen jednou za pár let. Když “spadne řetěz” Vašemu příjmu, nastává problém, protože během splácení hypotéky nezvládáte tvořit rezervy na horší časy a mimořádné situace.

PROTO SPLÁCENÍ HYPOTÉKY ROZTÁHNĚTE NA CO NEJDELŠÍ DOBU!

Budete platit sice déle, ale zároveň méně. Zvládnete se připravovat na další finanční cíle. Zvládnete tvořit rezervy pro strýčka příhodu. A pokud navíc budete část peněz investovat a tvořit finanční aktiva, dovedete tu hypotéku stejně splatit dříve.

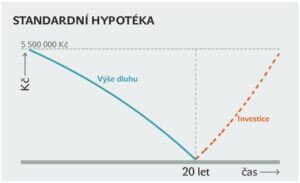

Ten rozdíl uvidíte například tady. Pořizujete si například nemovitosti v hodně 7.000.000 Kč (na obrázku je však vidět pouze 5.500.000 Kč – protože jste 1.500.000 Kč dali z vlastních zdrojů). Na grafu níže vidíte, jak obyčejně probíhá splácení hypotéky na co nejkratší čas.

Splácíte 5.500.000 Kč a pak se teprve (když tedy těch 20 let přežijete) soustředíte na jiné finanční cíle.

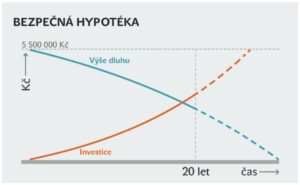

Nicméně když si natáhnete splácení hypotéky na 30 let a tím si snížíte měsíční splátku, zvládnete během placení hypotéky tvořit aktiva, která Vám s placením hypotéky pomohou.

V momentě, kdy se ty dvě křivky protnou, se Vaše investice vyrovnají doplatku hypotéky. A Vy jste tak schopni hypotéku doplatit zhruba ve stejný čas s jedním malým rozdílem -> s nižší měsíční splátkou. Pokud se rozhodnete hypotéku doplatit, v pořádku (k tomu máme ještě jeden bod níže). Pokud se rozhodnete hypotéku nedoplatit a pokračovat ve zhodnocování investic, ještě lépe!

“Kladný úrok”, který dostáváte z investic, Vám navíc pomůže za těch 20 let ušetřit nemalé peníze. Zrovna v tomto případě, kdy za 30 let chcete splatit 5.500.000 Kč, a zhodnocení investic dělá 6 %, Vám pomohou nahromaděná aktiva za 20 let splatit 867.913 Kč. Na každém milionu hypotéky, tak ušetříte bezmála 160.000 Kč. A to není žádná kosmetická úspora. To je pomoc jako hrom od Vašich vlastních peněz.

“Úrokové sazby jsou dole, je čas vzít si hypotéku.”

Kéžby ale zůstaly ty úrokové sazby dole po celou dobu splácení hypotéky. Úroková sazba se mění v důsledku momentální kondice státní ekonomiky. Když se Česká národní banka rozhodne základní úrokovou sazbu zvednout, můžete se klidně stavět na hlavu, ale budete zkrátka platit více. Fixace úrokové sazby také není nekonečná. A po konci fixace většinou přichází (více či méně) nepříjemné překvapení.

NEORIENTUJTE SE PROTO PŘÍLIŠ NA POČÁTEČNÍ ÚROKOVOU SAZBU!

Je to proměnlivá hodnota. Berte v potaz spíše dlouhodobý a zprůměrovaný pohled na úrokovou sazbu. Není to vlastně ani ten nejpodstatnější faktor.

“Prodám nějaký majetek a hypotéku předčasně splatím.”

Opět je to dobrá úvaha, ale zkuste to jinak. Pokud máte k dispozici nějaký finanční kapitál z vlastních zdrojů, nebylo by lepší jej poslat vydělávat? Proč jej vlastně hned dávat bance? Odlehčí Vám od splácení, ale ty peníze Vám v hospodaření nijak nepomohou. Ten kapitál Vám tak jako tak kryje záda v případě, že by se něco stalo s Vaším příjmem. A navíc, pokud jej investujete do aktiv, má potenciál Vám s placením té hypotéky pomoci – to jsme Vám ukázali výše.

NEDÁVEJTE DO HYPOTÉKY PENÍZE Z VLASTNÍCH ZDROJŮ! NAKUPTE AKTIVA! POMOHOU VÁM SE SPLÁCENÍM.

Peníze navíc nám přináší bezpečí, alespoň co se hospodaření týče. A mít ty peníze v aktivech se vyplatí hned dvojnásob. Přináší bezpečí a pomáhají bojovat s tím záporným úrokem, který platíme na hypotéce.

To je náš pohled na případ, kdy si člověk bere hypotéku. Nemusí jít tou klasickou křečovitou cestou co největšího splácení. Může jít jinou cestou, která vede ke stejnému cíli, a život si u toho o poznání více užít.

Nevíme, zda o takových možnostech víte.

Tohle je způsob ušetření na hypotéce, který je naprosto legální. Neporušujete žádná bankovní pravidla. Jen se prostě chováte chytřeji, než se chová banka.

Nebo se můžeme dát rovnou do řeči. Napište nám na adresu jaroslav@financnikancelar.cz a do předmětu uveďte „KONZULTACE HYPOTÉKA„. Pak se domluvíme na konzultaci (hovoru či schůzce) podle Vašich časových možností.

Mějte skvělý a úspěšný den!