Všichni víme, co je to hypoteční úvěr, obvykle zkracováno prostě jako hypotéka.

Kdyby to přece jen někdo nevěděl, je to typ půjčky, kterou si lidé berou za účelem financování nákupu nemovitosti, jako je dům nebo byt.

Jedná se o dlouhodobou půjčku poskytovanou zpravidla bankou, kdy samotná nemovitost slouží jako zástava, která se používá jako zabezpečení pro úvěr.

Když si žadatelé o hypotéku půjčují peníze, částku obvykle splácejí v pravidelných měsíčních splátkách po dobu několika let nebo desítek let. Tyto splátky zahrnují jak částku kapitálu (půjčenou částku), tak i úroky.

To bychom měli k samotné definici.

Co se ale honí hlavou lidem, kteří si hypotéku berou?

Z naší praxe vnímáme následující:

- Musím dát do hypotéky co nejvíce vlastních peněz do začátku, aby půjčená částka nebyla tak vysoká.

- Musím si hypotéku nastavit na co nejkratší dobu, aby byla co nejrychleji splacená.

- Musím během splácení hypotéky tvořit co největší rezervy, abych ji mohl dříve splatit.

- Musím hledat co nejnižší úrok.

Co je k těmto argumentům vede?

To je jasné.

Lidé vědí, že bance společně s půjčenou jistinou platí také úroky.

A ty úroky nejsou malé.

Lidé ví, že hodně přeplatí. Takže chtějí platit co nejkratší dobu.

To se dá snadnou pochopit.

Jenže ze 4 výše zmíněných argumentů je pouze jeden vyloženě správný.

A to ten co možná nejnižší úrok.

Nad zbytkem, čili nad dobou splácení + vlastními zdroji + dřívějším splacením se dá uvažovat trochu jinak.

Jak splatit hypotéku dříve?

Pokud chcete s hypotékou “skoncovat” v co nejkratším čase, musíte proti ní postavit své peníze.

Hned vysvětlíme.

Musíte vlastně udělat přesný opak toho, co tvrdí 3 ze 4 argumentů výše.

Na první pohled se zdá o nelogické tvrzení.

Cože? Mám platit hypotéku déle? Nemám do ní dávat své peníze? Nemám ji splatit dříve?

Odpovídáme ano, ano a ano.

Roztáhněte splácení na co nejdelší dobu

Plánovali jste si koupit nemovitost a splácet ji 20 let. Pro názornost uvedeme, že měsíční splátka by činila 20.000 Kč.

Pokud si však splácení hypotéky rozvrhnete místo na 20 let, řekněme, na 30 let, co se stane?

Především jedna věc -> sníží se Vám měsíční splátka.

Například z 20.000 Kč na 15.000 Kč.

A těch ušetřených 5.000 Kč měsíčně, to jsou ty peníze, které budete stavět proti hypotéce.

Vy je neutratíte, Vy je použijete pro tvorbu rezerv během splácení hypotéky.

Rezervy totiž představují bezpečí během splácení. Jsou to peníze, které jsou Vaše a které Vám budou poskytovat polštář pro “strýčka příhodu”.

Většina lidí si vezme hypotéku a splátky mají tak tak na hraně každý měsíc. Víte, jak vypadá jejich život? Jako jedno velké trápení.

Každý měsíc se strachují, aby se nestala nějaká věc, která by ohrozila jejich příjem.

Protože během splácení hypotéky nemají prostor pro odkládání peněz stranou.

Argument, který může vyvstat na mysli -> Když budu ale “platit + odkládat stranou” částku 20.000 Kč (15.000 + 5.000) je to stejné, jako bych hypotéku platil 20 let. Ale mám ji rozvrženou na 30 let.

Jak mi to pomůže?

Aktiva splatí hypotéku dříve

Těch 5.000 Vám nejen že pomůže hypotéku splatit dříve, ale dokonce Vám vydělá i něco navrch.

To vše během splácení toho obrovského úvěru.

Ovšem za předpokladu, že tyto peníze efektivně zhodnocujete.

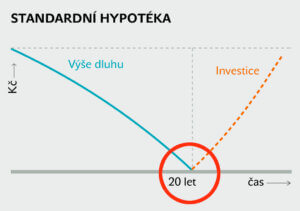

Všimněte si, jak vypadá klasický průběh splácení hypotéky, pokud během ní nijak netvoříte rezervy.

Platíte 20 let a dluh, jak ukazuje modrá křivka, klesá. Od té doby, co úvěr splatíte, můžete zase tvořit rezervy (zde jsou uvedeny jako investice znázorněné oranžovou křivkou).

Jenže když proti splácení dluhu postavíte tvorbu rezerv (uvedeno jako investice), křivky se protnou ještě před 20. rokem splácení.

Platíte hypotéku, k tomu tvoříte a zhodnocujete rezervy, jejichž výše Vám po určité době ještě před 20. rokem splácení umožní úvěr předčasně umořit.

V tom tkví bezpečný a efektivní přístup k hypotéce.

Chcete hypotéku předčasně splatit? Můžete.

Ano, v tom momentě, kdy se křivky na 2. obrázku protnou můžete hypotéku doplatit. A máte vlastní nemovitost.

Má to však jednu nevýhodu. Použijete na to všechny své rezervy, které Vám do té doby pomáhaly.

Jednou z variant je platit úvěr řekněme do toho 20. roku, tak jak jste si vlastně na začátku vysnili, a ponechat si ten nepatrný rozdíl, který je vidět na obrázku níže.

Červené pole představuje peníze, které Vám Vaše úspory ještě navíc vydělaly po dobu splácení 20ti let.

Po 20ti letech tedy můžete splatit úvěr, mít svou nemovitost a ještě nějaké peníze na přilepšenou.

Byť to červené pole vypadá na první pohled zanedbatelně, mějte prosím na paměti, že se v kontextu hypoték pohybujeme ve vysokých číslech. I takový malý trojúhelníček může znamenat statisíce do Vaší peněženky.

Nebo je zde další možnost

Existuje další možnost, kterou se můžete vydat.

Budete skutečně platit hypotéku 30 let a během toho stále tvořit rezervy.

Zatímco dluh po 30 letech klesne na 0, Vaše rezervy už dávno probořily strop.

Vy sice platíte delší dobu, ale máte samozřejmě na paměti jednu věc – kdykoli po protnutí těch dvou křivek, máte možnost hypotéku splatit.

Tvoříte vlastně peníze do čistého plusu.

Co říkáte na takový přístup k placení hypotéky?

To je jiná káva, že?

Ale banky Vám samozřejmě takovou věc neřeknou. Pokud totiž dokážete úvěr splatit dříve, krátíte jim jejich výnos.

Ony mají živobytí založené na úrocích, které jim platíte.

Zjednodušený příklad -> Půjčíte si od banky 2 miliony Kč, ale bance zaplatíte 3 miliony Kč.

Zajímá Vás, jak výrazně snížit průměrné přeplacení (někdy až 50% navíc) na hypotečním úvěru?

Vyplňte kontaktní formulář na našem webu a můžeme se o tom nezávazně pobavit.

Placení hypotéky opravdu můžete pojmout jiným způsobem -> bezpečně a efektivně.

Mějte skvělý a úspěšný den!